このページの目次

1.はじめに

このページでは経営事項審査の審査項目の、経営規模X1点、X2点について解説します。

経営規模の総合評定値P点に占める割合は、X1、X2を足すと40%にもおよぶため、十分確認したうえで、経営事項審査を申請する必要があります。

2.経営事項審査の確認

経営事項審査の審査項目は大きく4つに分けられており、それぞれの点数に決められた割合をかけ、合計した数値が総合評定値(P点)となります。

以下の項目ごとに点数がつけられ、総合評定値(P点)を算出します。

| 項目 | 内容 |

| 経営状況分析(Y点) | 財務の健全性(負債、収益性、財務状況等) |

| 経営規模(X1、X2点) | 完成工事高、自己資本額、利払前税引前償却前利益の額など |

| 技術力(Z点) | 技術者数、元請金額など |

| 社会性(W点) | 労働福祉状況、建設機械保有数(社会保険加入など) |

| 総合評定値(P点) | 上記すべてを加味した総合点 |

※総合評定値(P点)算定式

0.25(X1)+0.15(X2)+0.20(Y)+0.25(Z)+0.15(W) = 総合評定値(P点)

このP点をもとに、入札参加資格の格付けが行われます。

3.経営規模の審査について

経営規模の審査は、X1:工事種類別年間平均完成工事高と、X2:自己資本額・利払前税引前償却前利益の額の2つの項目に分けられ審査が行われます。

それぞれP点に占める割合は、X1が25%、X2が15%となっています。

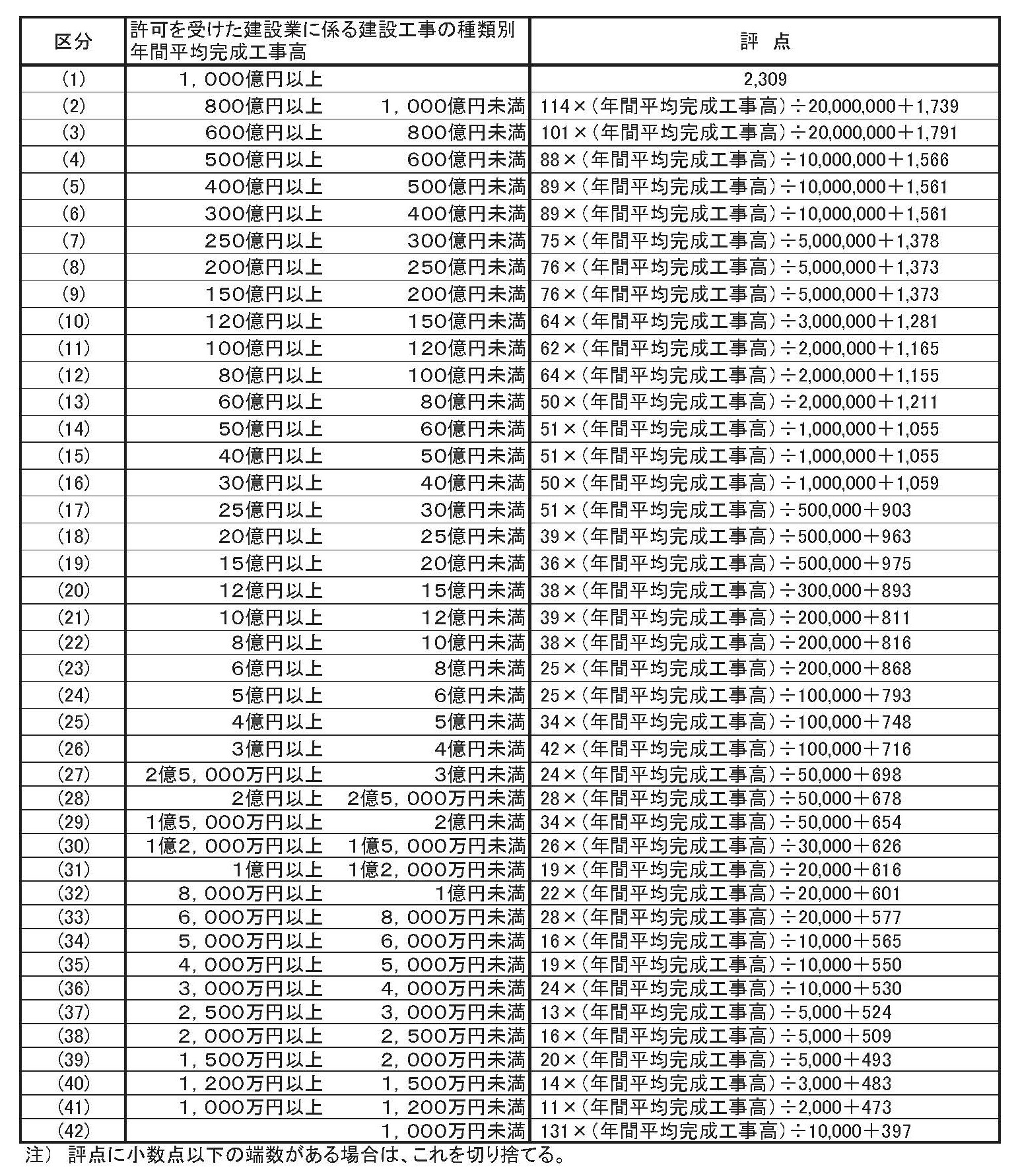

4.X1:工事種類別年間平均完成工事高

X1の点数の算定は、過去2年間または3年間の、完成工事高の平均額を業種ごとに以下の表にあてはめて算出します。

千葉県 経営事項審査関係 総合評定値の計算方法 引用

4-1.計算例

以下の場合を参考に、X1点を算出します。

| 年度 | 売上高 |

| 今期 | 1億円 |

| 前期 | 9000万円 |

| 前々期 | 8000万円 |

今回は2年間平均を使用します。

そのため年間平均売上高は、(1億円+9000万円)÷2 = 9500万円となります。

この数値を算定式の表にあてはめると(32)に該当することがわかります。

(32)の算定式より

22×95000(千円単位)÷20000+601 = 705.5 →705点(小数点以下切り捨て)となります。

ここで重要なのは、完成工事高の平均方法の2年間または3年間は、自身で選択が可能という点です。

上記のケースで、前々期の売上高が1億4000万円の場合の点数を見てみましょう。

| 年度 | 売上高 |

| 今期 | 1億円 |

| 前期 | 9000万円 |

| 前々期 |

この場合3年間平均を使用すると、

1億円+9000万円+1億4000万円)÷3 = 1億1000万円となります。

算定式は(31)を使用し、

19×110000(千円単位)÷20000+616 = 720.5 →720点(小数点以下切り捨て)となります。

2年間平均の点数が705点でしたので、15点もの差があります。

そのため毎年同じ方法で入力を行うのではなく、2年平均、3年平均のどちらが高くなるのか計算したうえで、有利な方を表に当てはめることが重要です。

注意点として、すべての業種で同じ平均方法を使用しなければなりません。

複数業種申請する場合は、どの業種を優先して点数をあげるのかといった検討も必要です。

4-2.完成工事高の積み上げ

一部の業種の完成工事高は、関連するほかの業種の完成工事高に積み上げ(振替、移行も同様)することができます。

千葉県の場合

| 積み上げ先の一式工事 | 積み上げ元の専門工事 |

| 土木一式工事 | ⇐ とび、石、鋼構造物(土木に関する工事に限る)、舗装、水道施設 |

| 建築一式工事 | ⇐ 大工、左官、屋根、タイル、鋼構造物(建築に関する工事に限る)、鉄筋、板金、ガラス、塗装、防水、内装、建具、解体 |

また以下のような相互に関連している専門工事についても、積み上げが認められています。

| 専門工事 | 専門工事 | |

| 電気 | ↔ | 電気通信 |

| 管 | ↔ | 水道施設 |

| 管 | ↔ | 消防施設 |

| とび | ↔ | 石 |

| とび | ↔ | 解体 |

注意点すべき点は、積み上げ先、積み上げ元はともに建設業許可を取得している業種である必要があります。あくまで経営事項審査を受けることができる業種間での積み上げだけが認められています。

※積み上げに関しては各行政庁ごとに取り扱いが異なるため、事前確認が必要です。

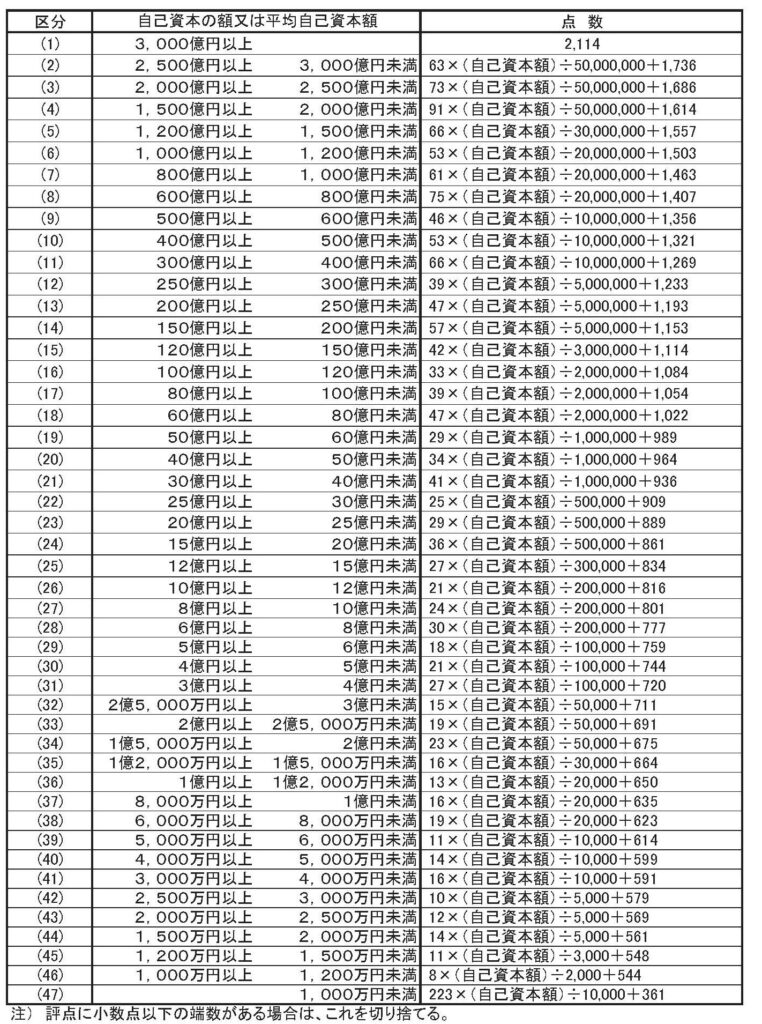

5.X2:自己資本額・利払前税引前償却前利益の額

X2は自己資本額と、利払前税引前償却前利益の額に分けられており、それぞれ点数を算出し、その合計÷2でX2の点数を求めます。

X2算定式

X2 = (自己資本額の点数+利払前税引前償却前利益の額の点数)÷2

5-1.自己資本額の点数の求め方

自己資本額とは、貸借対照表の「純資産の額」を指します。

自己資本額は直前の単年の物か、直前2期の平均のどちらかを自由に選択できます。

金額が大きい方が有利に働くため、事前に計算の上選択しましょう。

自己資本額の点数は、以下の表に自己資本額をあてはめることで算出できます。

千葉県 経営事項審査関係 総合評定値の計算方法 引用

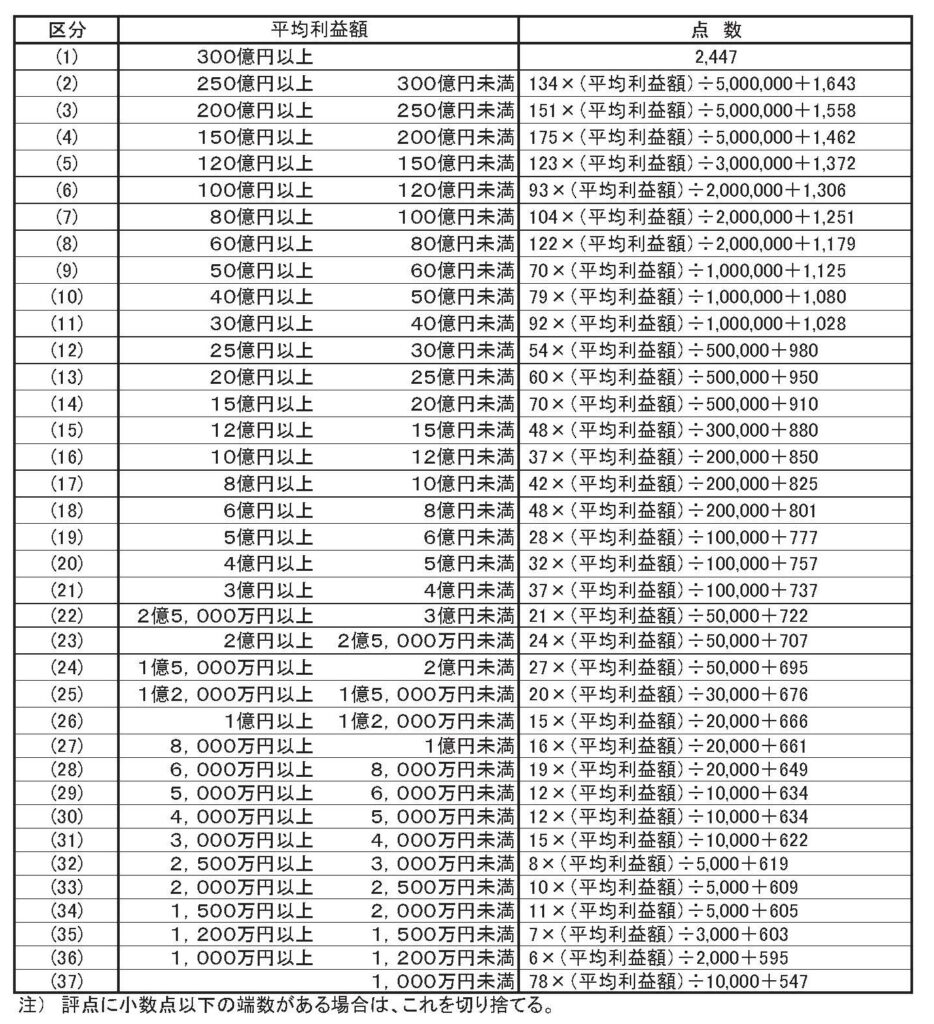

5-2.利払前税引前償却前利益の額の点数の求め方

利払前税引前償却前利益の額とは、企業の本業による収益力を示す指標で、英語では EBITDA(イービットディーエー) とも呼ばれます。営業利益に減価償却実施額を足した額をいいます。

この金額の2期平均の額を以下の算定式にあてはめます。

千葉県 経営事項審査関係 総合評定値の計算方法 引用

5-3.X2:算出例

以下のケースを参考に、X2点を算出します。

業者A

自己資本額 直前期 2億円

利払前税引前償却前利益の額 5000万円

まず、自己資本額の点数は、算定式の表より(33)の式を使用します。

19×200,000÷50,000+691 = 767点 となります。

次に、利払前税引前償却前利益の額の点数は、算定式の表より(29)の式を使用します。

12×50,000÷10,000 = 634点 となります。

最後に、2つを足して2で割ると、X2の点が出ます。

(767+634)÷2 = 730.5 → 730点(小数点以下切り捨て)

6.申請にあたってのポイント

審査項目名が、「経営規模」となっているように、経営規模が大きな会社ほど点数が高くなる傾向にある項目です。

そのため中小企業の申請にあたっては、項目として点数アップを目指す優先順位は低くなります。

また急な点数アップを目指すことは、経営方針や社内の体制整備に大きな影響を与えるため、無理なく継続的に、毎年点数をあげていくことを目指して、取り組む必要がある項目といえます。

7.まとめ

はじめて申請する際には、算定方法が複雑な点や、計算式がたくさん出てきてわかりにくい部分もありますが、やり方さえわかればP点の見積を行ったうえで経営事項審査を受けることができます。

あきらめずに1つずつクリアしていきましょう。

8.申請にあたって

弊社は経営状況分析申請、経営事項審査、入札参加資格代行申請を行っております。

・何から準備したらいいのか分からない

・経営事項審査で何点くらいになるのか知りたい

・いつごろから入札に感化できるのか など

経営事項審査、入札参加に関するご相談はお気軽にお問い合わせフォームまたはお電話にて、ご連絡ください。